Kini, Saham Unilever Tak Cocok untuk Jangka Panjang

Saham PT Unilever Indonesia Tbk. bisa dibilang salah satu saham sultan, setidaknya sebelum medio akhir 2019, sebelum perusahaan consumer goods itu melakukan pemecahan nilai saham atau stock split.

Sayangnya, saham Unilever si salah satu blue chip itu kini tak lagi untuk para sultan, dan malah terjerembab ke jurang terdalamnya. Apakah saham berkode UNVR itu tidak akan meroket lagi?

Sebelum cerita lebih jauh, saya ingat sekali ketika UNVR mau melakukan stock split pada akhir 2019. Harga saham dari level Rp40.000-an per saham bakal dipecah lima kali atau rasio 1:5 menjadi Rp8.000-an. Angka yang sangat terjangkau bagi investor ritel.

BACA JUGA: Deretan Masalah Saham Unilever

Dari pojokkan kantor saya yang lama, sempat terbesit minat untuk mengoleksi saham consumer goods yang mahal banget itu sambil mantau data-datanya di komputer. Dalam hati, ada potensi nih, saham UNVR bakal balik ke level sebelum stock split dalam jangka panjang.

Asumsi itu muncul setelah melihat rekam jejak Unilever dalam stock split. Bisa dibilang, termasuk pada akhir 2019, Unilever sudah melakukan tiga kali stock split. Mulai pada 2000 dan 2003 dengan rasio masing-masing 1:10, harga saham UNVR tetap terbang hingga tembus Rp40.000-an per saham. Artinya, ketika stock split lagi, ada peluang harga bisa balik.

Namun, itu hanya analisis dangkal saya yang tidak memperhitungkan jumlah saham beredar UNVR yang terlalu banyak. Soalnya sudah dipecah 25 kali dari jumlah normalnya. Artinya, saham UNVR bakal cukup berat untuk bergerak, meski harganya terjangkau gara-gara jumlah lembar saham beredar yang menumpuk.

Ditambah, beberapa forum saham mengungkapkan kalau saham Unilever memang tidak menarik. Pasalnya, rasio utang terhadap ekuitasnya cukup tinggi, sedangkan margin keuntungan terbilang rendah. Bisa dibilang, secara fundamental, saham UNVR juga tidak terlalu menarik.

Lalu, apa yang menyebabkan harga saham UNVR turun setelah stock split pada akhir 2019? apa gara-gara jumlah lembar saham yang kebanyakan, kinerja keuangan yang tidak bagus, atau pandemi Covid-19 yang menyerbu?

Fakta Saham Unilever dan Pandemi Covid-19

Saham Unilever memang terjun bebas setelah pandemi Covid-19 menyerang Indonesia pada Maret 2021. Mayoritas semua orang berpikir, saham Unilever anjlok saat itu memang benar-benar gara-gara pandemi Covid-19.

Dari 30 Desember 2019 sampai 19 Maret 2020, harga saham Unilever sudah anjlok sekitar 30 persen.

Namun, kalau melihat kinerja Unilever pada kuartal I/2020 belum terlalu terdampak oleh pandemi Covid-19. Justru, Unilever malah mencatatkan pertumbuhan laba bersih 6,53 persen menjadi Rp1,86 triliun dibandingkan dengan Rp1,74 triliun pada periode sama tahun sebelumnya.

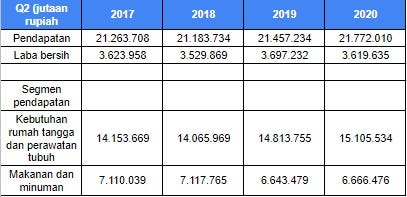

Pencapaian itu bisa dibilang sangat positif mengingat kuartal pertama dua tahun terakhir mencatatkan perlambatan laba bersih. Dari segi segmen bisnis, dari peralatan rumah tangga dan perawatan, serta makanan dan minuman pun tumbuh cukup agresif. Kamu bisa melihat trennya di tabel ini:

Kinerja Unilever pada kuartal I/2020 bisa dibilang wajar karena Unilever baru saja menyelesaikan periode konsolidasi setelah melepas bisnis spread atau margarinnya sejak 2018–2019. Lalu, kasus Covid-19 juga baru mulai merebak pada awal Maret 2021 atau tersisa kurang dari 1 bulan dari periode kuartal pertama.

BACA JUGA: Cara Financial Freedom yang Benar

Menariknya, ketika memasuki kuartal II/2020, kinerja Unilever juga tak terpengaruh signifikan oleh pandemi Covid-19 yang lagi cukup tinggi saat itu. Pendapatan Unilever malah ngebut 1,47 persen menjadi Rp21,77 triliun dibandingkan dengan Rp21,45 triliun pada periode sama tahun sebelumnya. Pertumbuhan itu lebih cepat dibandingkan kuartal II/2019 yang cuma naik 1,29 persen.

Kenaikan pendapatan Unilever di tengah pandemi Covid-19 wajar karena sektor bisnisnya cukup defensif, meski kondisi ekonomi melambat bahkan kontraksi akibat pandemi Covid-19. Bayangkan, siapa sih yang tidak butuh sabun dan shampoo untuk kehidupan sehari-harinya, artinya potensi permintaan Unilever terjaga.

Asalkan, tidak ada kompetitor serupa yang menjual produk dengan harga lebih murah.

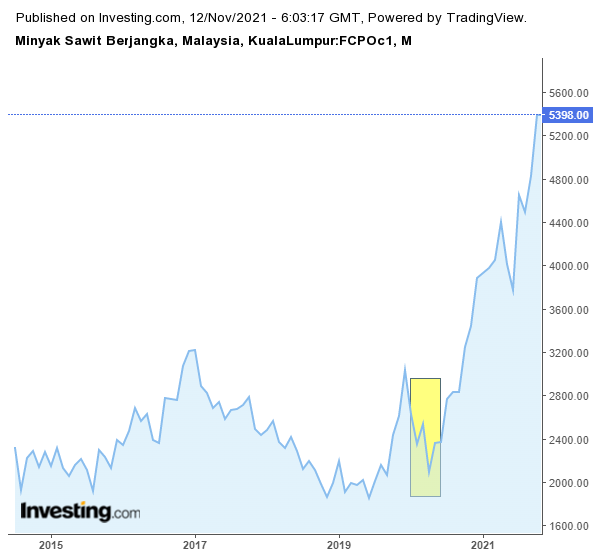

Namun, laba bersih UNVR malah menyusut 2,1 persen menjadi Rp3,61 triliun dibandingkan dengan Rp3,69 triliun pada periode sama tahun sebelumnya. Apa yang menyebabkan laba UNVR susut di tengah omzet naik? apakah harga minyak kelapa sawit, bahan baku produksi UNVR, yang melejit?

Faktanya, harga minyak kelapa sawit pada medio Januari-Juni 2020 sedang dalam tren turun. Dari kisaran 3.000 ringgit per ton menjadi sekitar 2.100 ringgit per ton. Kisaran 2.000-an ringgit per ton bisa dibilang harga median atau titik tengah dari minyak sawit jika tidak ada sentimen masalah produksi maupun permintaan.

Lalu, apa penyebab penurunan laba bersih pada Unilever di kuartal kedua? jawabannya adalah kenaikan beban pemasaran dan penjualan sebesar 8,78 persen menjadi Rp4,29 triliun dibandingkan dengan Rp3,94 triliun pada tahun sebelumnya.

Ada tiga penyebab kenaikan beban pemasaran dan penjualan. Pertama, beban iklan dan riset pasar yang naik 4,28 persen menjadi Rp1,24 triliun. Kedua, beban distribusi naik 7,11 persen menjadi Rp1,04 triliun. Ketiga, beban promosi naik 7,67 persen menjadi Rp911 miliar.

Lalu, kenaikan beban administrasi dan umum Unilever juga naik sebesar 7,46 persen menjadi Rp2,14 triliun. Kenaikan itu disebabkan oleh penerapan trademark, teknologi, dan biaya jasa yang naik 11,95 persen menjadi Rp1,62 triliun.

Kenaikan biaya teknologi itu disebabkan transaksi dengan Unilever Europe Business Center B.V (UEBC) pada 26 September 2019. Dalam transaksi itu, Unilever Indonesia melakukan perjanjian untuk penggunaan Unilever Enterprise Technology Solution Service (ETS) sejak 1 Oktober 2019.

ETS adalah layanan Grup Unilever yang mengintegrasikan bisnis dan keuangan, karyawan, fasilitas kerja, informasi dan analisis, layanan teknologi informasi, layanan pasokan, layanan manajemen proyek, inovasi, dan lainnya.

Nilai transaksi layanan ETS itu sesuai dengan penggunaan layanan dan biaya yang dikeluarkan UEBC dalam memberikan ETS kepada Unilever ditambah margin 5 persen.

Mengungkap Efek Pandemi Covid-19 Terhadap Kinerja Unilever

Sayangnya, kinerja Unilever tampak goyah jika dilihat sepanjang 2020. Pendapatannya melambat dengan hanya tumbuh 0,12 persen menjadi Rp42,97 triliun dibandingkan dengan Rp42,92 triliun pada 2019. Laba bersih Unilever juga turun 3,1 persen menjadi Rp7,16 triliun dibandingkan dengan Rp7,39 triliun pada 2019.

Tekanan kinerja Unilever sepanjang pandemi mayoritas datang dari segmen makanan dan minuman yang mencatatkan penurunan 0,6 persen menjadi Rp12,98 triliun. Untuk segmen perawatan dan produk kebutuhan rumah tangga baru sampai tahap melambat dengan hanya tumbuh 0,43 persen menjadi Rp29,99 triliun.

Segmen makanan dan minuman Unilever paling terdampak karena banyak pekerja di Indonesia yang terkena potongan gaji. Alhasil, dari mereka terpaksa mengalihkan kebutuhan cemilan dan lainnya ke produk yang lebih murah atau malah memangkas anggaran untuk cemilan tersebut.

Di sisi lain, kebutuhan perawatan dan produk rumah tangga melambat akibat kurangnya mobilitas masyarakat. Alasan penghematan juga bisa menjadi salah satu penyebab karena produk perawatan salah satu kebutuhan sekunder.

Di luar itu, kinerja UNVR juga tertekan oleh kenaikan beberapa beban di laporan keuangannya. Misalnya, beban pemasaran dan penjualan yang naik 7,19 persen menjadi Rp8,62 triliun.

Kenaikan beban pemasaran dan penjualan didorong oleh aktivitas promosi yang naik 13,92 persen menjadi Rp2,02 triliun. Beban distribusi juga naik sebesar 4,54 persen menjadi Rp1,96 triliun. Namun, beban untuk riset pasar malah turun 2,23 persen menjadi Rp2,42 triliun.

Sementara itu, beban umum dan administrasi juga naik sebesar 12,83 persen menjadi Rp4,35 triliun. Kenaikan beban umum dan administrasi didorong oleh penggunaan teknologi Unilever Enterprise Technology Solution Service (ETS) di mana pembayarannya sesuai dengan pemakaian ditambah margin 5 persen.

Sepanjang 2020, biaya penggunaan ETS mencatatkan kenaikan sebesar 10,65 persen menjadi Rp3,28 triliun.

Saya menilai penggunaan ETS yang harusnya bisa mendongkrak kinerja dan efisiensi Unilever Indonesia, tetapi malah jadi penekan kinerja keuangan. Penggunaan ETS pun belum memberikan dampak langsung berupa kenaikan omzet atau penjualan maupun efisiensi dari segi operasional.

Dari seluruh data-data itu, bisa disimpulkan bisnis Unilever cukup terdampak Covid-19 sepanjang 2020. Soalnya, konsumen bisa beralih ke produk yang lebih murah dari Unilever, salah satu kelemahan dari perusahaan consumer goods besar global tersebut.

Ditambah, integrasi teknologi lewat ETS, bukannya membuat Unilever membaik malah makin terbebani. Lalu, apakah Unilever pulih pada 2021?

2021 Bangkit atau Sama Saja?

Saham Unilever sempat memberikan asa kebangkitan pada akhir September sampai pertengahan Oktober 2021. Hal itu terjadi setelah harga saham consumer goods itu naik lebih dari 40 persen tembus Rp5.300 per saham dari level Rp3.700 per saham.

Sayangnya, laju saham UNVR tersendat dan sempat ambruk lagi ke level Rp4.400 per saham. Kalau melihat lonjakan lebih dari 40 persen itu, apakah ada sinyal saham Unilever bisa bangkit?

Jika bicara apakah saham Unilever akan bangkit, tampakya cukup sulit untuk terealisasikan. Apalagi, realisasi kinerja keuangan Unilever kuartal III/2021 juga tidak begitu bagus.

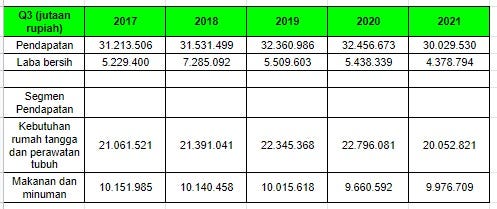

Pendapatan Unilever kuartal ketiga 2021 turun 7,47 persen menjadi Rp30,02 triliun. Lalu, laba bersihnya juga susut 19,48 persen menjadi Rp4,37 triliun.

Dari segi pendapatan, produk kebutuhan rumah tangga dan perawatan tubuh juga turun cukup dalam sebesar 12,03 persen. Beruntung, Unilever mencatatkan kenaikan penjualan produk makanan dan minuman sebesar 3,27 persen menjadi Rp9,97 triliun. Pertumbuhan produk makanan dan minuman itu menjadi yang pertama kalinya setidaknya sejak tiga tahun terakhir.

Kalau melihat komponen pembentuk laba bersihnya, Unilever tampak mencoba bereksperimen untuk kinerja keuangannya. Hal itu terlihat dari penurunan beban pemasaran dan penjualan sebesar 4,86 persen menjadi Rp6,26 triliun.

Beban pemasaran dan penjualan turun akibat susutnya anggaran iklan dan riset pasar sebesar 6,81 persen menjadi Rp1,72 triliun. Nah, tim Unilever mengganti iklan menjadi promosi yang naik sebesar 4,4 persen menjadi Rp1,56 triliun.

Perbedaan antara iklan dan promosi, iklan lebih ke bentuk pengenalan produk ke khalayak dengan cara kreatif. Lalu, promosi lebih ke skema pemberian insentif kepada konsumen agar bisa mendorong penjualannya

Sayangnya, kenaikan biaya promosi dan penurunan anggaran iklan dan riset pasar membuat omzet Unilever Indonesia susut. Namun, dari penurunan penjualan itu, Unilever bisa lebih hemat dalam hal distribusi barang yang turun 10,45 persen menjadi Rp1,38 triliun.

Penurunan pendapatan juga membuat biaya penggunaan teknologi ETS yang terintegrasi dengan Unilever global lebih rendah. Beban penggunaan ETS pada kuartal III/2021 turun sebesar 5,62 persen menjadi Rp2,31 triliun.

Saya sendiri tidak begitu tahu, apakah langkah penurunan omzet Unilever ini disengaja atau tidak, demi membuat perusahaan lebih efisien. Sayangnya, dari situ, terlihat kalau dalam 3 tahun terakhir saja kinerja Unilever cenderung stagnan.

Mau inovasi pun bakal mengeluarkan modal lebih banyak ketika penjualan Unilever juga sulit didongkrak lebih tinggi lagi. Mau cari modal dari pinjaman bank juga cukup sulit, mengingat bisnis Unilever sudah terlalu matang untuk berkembang lebih jauh dan membayar beban bunga lebih banyak lagi.

Ada bercandaan, Unilever bisa berkembang kalau perusahaan itu mau mengembangkan sabun digital. Guyonan yang muncul ketika saham digital lagi masuk masa bulan madunya pada pertengahan 2021.

Sayangnya, ya itu tidak mungkin. Saya sendiri melihat dari data-data ini sudah terlihat kalau Unilever bakal sulit tumbuh tinggi ke depannya. Apalagi, persaingan di consumer goods untuk kebutuhan perawatan dan kebutuhan rumah tangga, serta makanan dan minuman, makin pesat.

Dengan begitu, Unilever benar-benar tidak cocok untuk investasi jangka panjang. Soalnya, tren harga dan fundamental keuangannya masih dalam lingkaran penuh ketidakpastian.

Disclaimer: saran di atas adalah opini pribadi saya yang tidak harus diikuti. Opini itu berdasarkan analisis pribadi. Pembaca harus paham kalau investasi saham ada risiko yang harus diantisipasi.

Saat saham UNVR Indonesia terus turun, kira-kira gimana nasib saham Unilever global serta kinerja keuangannya ya?

Masalah Utama yang Bikin Harga Saham Unilever Anjlok

Bisa dibilang, nasib yang dialami Unilever Indonesia juga dialami oleh Unilever lainnya di beberapa bursa global. Bahkan, bisa dibilang ada yang mengalaminya lebih dulu dibandingkan dengan Indonesia.

Misalnya, Unilever yang melantai di Bursa London juga sudah mencatatkan penurunan harga saham sejak Agustus 2019 sampai saat ini. Penurunan harga saham Unilever disebabkan oleh kinerja perseroan yang cenderung bakal lebih lamban.

Bebebrapa penyebabnya seperti, margin profit Unilever diproyeksikan susut 5,9 persen sepanjang 2021 gara-gara kenaikan harga komoditas. Hal itu yang bikin harga Unilever di London tertekan cukup drastis pada Juli 2021.

Lalu, Unilever Global juga lagi merestrukturisasi bisnis dan mengeluarkan biaya keberlanjutan yang diprediksi memakan biaya 1 miliar euro atau Rp16,25 triliun pada 2021 dan 2022.

Jika biaya restrukturisasi bisnis itu bisa menghasilkan kinerja yang lebih agresif, investor bakal melihatnya jadi positif. Namun, biaya restrukturisasi bisnis itu diprediksi tidak mempercepat pertumbuhan bisnis, alias tidak ada perubahan sama sekali.

Terakhir, risiko inflasi yang meningkat bisa menjadi tantangan besar untuk Unilever. Di sini, akan diperlihatkan seberapa kuat brand Unilever untuk bisa bersaing di pasar makanan-minuman dan perawatan tubuh serta produk rumah tangga.

Soalnya, dengan risiko inflasi, bisa jadi harga bahan baku produksi Unilever bakal naik. Di sini, Unilever kemungkinan bakal menaikkan harga jual produknya. Bahkan, untuk saat ini, Unilever global sudah menaikkan harga produk sekitar 4 persen.

Di sisi lain, banyak pemain consumer goods global, bahkan merek milik supermarket yang juga mengalami inflasi dan kenaikan harga bahan baku, tapi berani pasang harga lebih murah. Di sinilah, posisi Unilever apakah akan ditinggalkan konsumen atau tidak.

Untuk di Indonesia sendiri, tren profit margin Unilever bisa dibilang stagnan dan cenderung turun dalam 5 tahun terakhir. Adapun, kenaikan profit margin pada 2018 terjadi karena ada aksi penjualan bisnis margarin atau spreads sehingga laba bersihnya melejit tinggi dari biasanya.

Dengan profit margin yang makin menipis, bisa jadi sinyal pertumbuhan perusahaan bakal lebih lambat dan jadi faktor investor tidak melirik saham tersebut.

Di sisi lain, Unilever memang tampak kebingungan untuk kembali mendongkrak profit marginnya. Bahkan, beberapa cara yang digunakan adalah menjual lini usaha yang profit marginnya kurang bagus seperti, margarin. Teranyar, beberapa bisnis perawatan tubuh yang rencana dijual, tapi belum dapat pembelinya.

Upaya Unilever Memperbaiki Profit Margin

Salah satu penyebab penurunan profit margin Unilever adalah pertumbuhan bisnis di pasar negara berkembang, termasuk Indonesia, melambat. Ditambah, isu Brexit sejak 2016 juga membuat mata uang poundsterling berfluktuasi yang memengaruhi bisnisnya di Eropa.

Di tengah tekanan kinerja, Unilever sempat ditawar untuk diakuisisi oleh perusahaan consumer goods Amerika Serikat (AS) Kraft-Heinz senilai 143 miliar dolar AS atau Rp2.029 triliun untuk nilai saat ini pada Februari 2017. Kraft-Heinz berharap dengan akuisisi dan mungkin merger bersama Unilever, bisnisnya bisa berkembang lebih cepat. Sayangnya, Unilever menolak tawaran manis dari perusahaan yang dimiliki oleh Warren Buffett tersebut.

Unilever lebih memilih menjual bisnis margarinnya untuk memperbaiki kinerja keuangannya. Bisnis Blue Band dkk itu dijual ke private equity KKR Holdings senilai 8 miliar dollar AS atau Rp113,52 triliun untuk nilai saat ini pada akhir 2017.

Penjualan bisnis margarin dilakukan karena pertumbuhan nilai penjualannya hanya sekitar 0,9 persen dari tahun ke tahun, sebelum 2018. Bahkan, volume penjualannya malah turun. Di sisi lain, manajemen Unilever melihat, jika perusahaan consumer goods itu melepas bisnis margarin, maka bisa mencatatkan kenaikan penjualan hingga 2,2 persen.

Sebagai gantinya, di beberapa negara, Unilever mulai mengembangkan bisnis makanan organik. Salah satunya, dengan mengakuisisi produk bumbu organik asal Amerika Serikat, yakni Sir Kenington pada pertengahan 2017. Lalu, Unilever juga mengakuisisi Mae Terra, produk makanan organik dari Brasil pada awal kuartal IV/2017.

Khusus di Indonesia, Unilever justru masuk ke bisnis saus sambal dengan merek Jawara. Namun, belum tampak terlihat pengaruh bisnis saus sambal itu terhadap kinerja Unilever di Indonesia.

Perubahan dari bisnis margarin ke makanan organik, sampai saus sambal, tampaknya belum mengubah nasib Unilever. Kinerjanya cenderung stagnan, termasuk Unilever global.

Malah, Unilever dikabarkan berencana melepas beberapa lini bisnis yang dinilainya kurang menguntungkan. Salah satunya, bisnis teh di beberapa area, Unilever berencana lepas Lipton Tea, kecuali di kawasan Indonesia dan India. Konon, nilai bisnis tehnya itu bisa bernilai sekitar 4 miliar poundsterling atau Rp76,14 triliun. Rencana ini baru diumumkan pada Agustus 2021.

Selain itu, Unilever juga berencana melepas beberapa produk perawatan tubuh yang dinilai kurang menguntungkan. Beberapa diantaranya seperti, Q-Tips, Caress, TIGI, Timotei, Impulse and Monsavon. Unilever menjual produk itu dengan mahar 693 juta dolar AS atau sekitar Rp9,8 triliun.

Sayangnya, sampai 10 November 2021, Unilever belum menemukan pembeli yang tertarik mengakuisisi produknya tersebut.

Sebenarnya, upaya Unilever menjual lini bisnis yang kurang menguntungkan ini adalah langkah biasa dan wajar bagi perusahaan consumer goods untuk bisa menumbuhkan bisnisnya. Apalagi, di tengah persaingan yang ketat.

Biasanya setelah menjual, nantinya Unilever bakal membidik akuisisi merek baru yang potensial untuk meningkatkan bisnisnya.

Namun, proses restrukturisasi bisnis Unilever ini berpotensi masih butuh waktu lama dan modal yang besar untuk membangkitkan bisnis baru. Untuk itu, saya menilai Unilever tidak menarik untuk investasi jangka panjang sekarang. Investor perlu menunggu Unilever turun hingga ke level lebih dalam lagi. Soalnya, tren kinerja keuangan perusahaan consumer goods itu bakal tertekan untuk jangka panjang.

Dengan tekanan kinerja yang berpotensi berlanjut hingga restrukturisasi bisnis usai, ada potensi harga UNVR turun lebih dalam. Apalagi, jika dilihat price to earning 10 tahun terakhir, saham saham UNVR masih berpotensi lebih murah lagi.

Saat ini, harga saham UNVR sudah murah, tapi ada potensi bisa lebih murah lagi karena kinerja tidak akan membaik dalam jangka menengah-pendek. Jadi, daripada memaksakan diri masuk sekarang, tapi nanti jantungan karena harga sahamnya turun lagi, mending cari saham lain ya.

Kalau mau menyimpan hingga 10 tahun ke depan, bisa jadi ada prospek bagus. Namun, ada catatan, dalam 10 tahun ke depan kita tidak pernah tahu apa yang akan terjadi. Apakah ada kasus besar seperti Covid-19 saat ini? jadi pertimbangkanlah matang-matang ya.

Disclaimer: saran di atas adalah opini pribadi saya yang tidak harus diikuti. Opini itu berdasarkan analisis pribadi. Pembaca harus paham kalau investasi saham ada risiko yang harus diantisipasi.